BNPL vagy Vásároljon most Fizessen később a szolgáltatások robbanásszerűen terjednek Indiában. A hazai BNPL-szolgáltatások, mint például az Amazon és a Flipkart Pay Later, a LazyPay, a Paytm Postpaid és még sok más, gond nélkül kínálnak hitelkeretet a felhasználóknak, hab a tortán pedig nagyszerű kedvezményekkel. De vajon az egész Vásároljon most, fizessen később olyan fényes, mint ahogy a cégek festették? Van valami hátránya? Nos, itt vannak különböző okok, amelyek miatt ne használja a Vásárlás most, fizessen később, előnyeit és hátrányait. Összehasonlítjuk a népszerű BNPL-alkalmazások díjait Indiában.

Mi az a Vásároljon most, fizessen később vagy BNPL?

Tartalomjegyzék

Lehetővé teszi a felhasználók számára, hogy fedezzék háztartási költségeiket és szükségleteiket anélkül, hogy aggódnának a kezében lévő készpénz miatt. Ráadásul a legtöbb BNPL-alkalmazás vonzó kedvezményeket és ajánlatokat kínál az e-kereskedelmi kereskedőknél és webhelyeken.

hogyan lehet eltávolítani egy eszközt a google fiókodból?

Ide tartoznak az olyan szolgáltatások, mint az Amazon Pay Later, a Flipkart Pay Later, a FreeCharge Pay Later, a Mobikwik Zip, a Simpl, a LazyPay, az Ola Postpaid, a Paytm Postpaid stb., valamint a pay-later kártyák, például a Slice és az Uni.

Okok, amiért nem használja a Vásárlás most, fizessen később

Az előző évben a Buy Now Pay Later (BNPL) rendszerek elterjedése több mint 600%-kal nőtt. Az adatok szerint 2021-ben 637%-kal nőtt, szemben a 2020-as 569%-os növekedéssel, ami gyorsabb, mint az UPI órajele.

A jelenlegi BNPL piac értéke 3-3,5 milliárd dollár (22 500-26 250 milliárd), és a RedSeer adatai szerint 2026-ra várhatóan eléri a 45-50 milliárd dollárt (3,37-3,75 millió dollár).

Ez azt jelenti, hogy egyre több indiai alkalmazza a BNPL-t más hagyományos fizetési módokkal szemben, köszönhetően annak, hogy hiteltörténet nélkül is elérhető, valamint a kedvezmények és a gyorsabb, egykattintásos fizetés előnyei.

Bár a BNPL felhasználóbarát pénzügyi terméknek tűnik, vannak olyan hátrányai is, amelyek ártalmasak lehetnek, ha nem foglalkoznak vele. Íme a Vásárlás most, fizessen később bizonyos hátrányai, amelyek arra késztethetik Önt, hogy tartózkodjon az ilyen alkalmazásoktól és szolgáltatásoktól. Olvass tovább.

1. A BNPL egy kölcsön

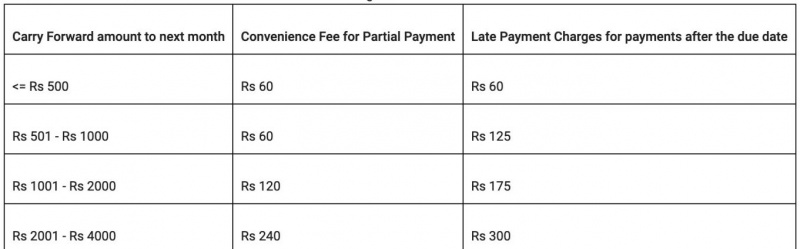

Tekintse meg a részletes díjakat itt

Tekintse meg a részletes díjakat itt

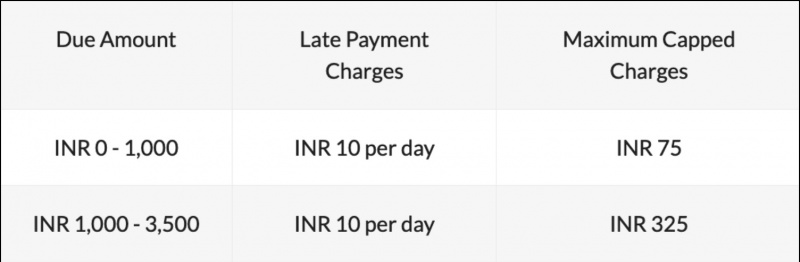

Flipkart Pay Later díjak

Tekintse meg a részletes díjakat itt

Tekintse meg a részletes díjakat itt

FreeCharge Fizessen később díjakat

Tekintse meg a részletes díjakat itt

Tekintse meg a részletes díjakat itt

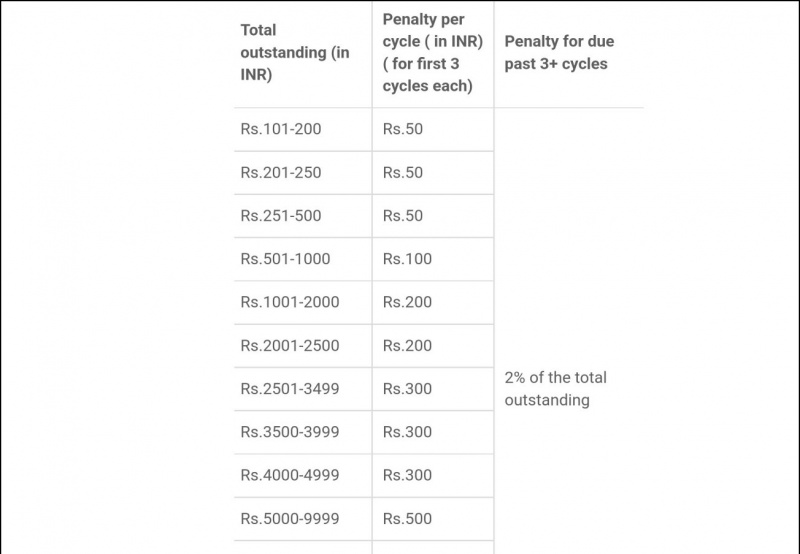

Mobikwik Zip díjak

Tekintse meg a részletes díjakat itt

Tekintse meg a részletes díjakat itt

LazyPay díjak

Tekintse meg a részletes díjakat itt

Tekintse meg a részletes díjakat itt

Egyszerű fizetés később

Ha nem fizet a határidőig, a Simpl akár Rs-ig terjedő késedelmi bírságot számíthat fel. 250 plusz a vonatkozó ÁFA. A Simpl azonban megemlíti, hogy ha a felhasználó bármilyen problémáról tájékoztat, a helyzettől függően visszatarthatja a késedelmes büntetést, vagy visszavonhatja azt.

A büntetés kiszabása előtt több alkalommal is értesíti a felhasználót e-mailben, SMS-ben és egyéb emlékeztetőkben.

Tekintse meg a részletes díjakat itt

Slice Pay díjak

A Slice a negyedik napon túli késedelmi díjat számít fel a törlesztőrészlet esedékességéről. A cég Rs alapértelmezett díjat számít fel. 35 egy nap, amely folytatása esetén legfeljebb 2000 rúpia vagy a fennálló összeg 30 százaléka.

OlaMoney utólagos díjak

Ellenőrizze a díjakat itt

Ellenőrizze a díjakat itt

Megjegyzés: A díjak idővel változhatnak. Kérjük, ellenőrizze őket a BNPL szolgáltatás hivatalos alkalmazásában vagy webhelyén.

3. Nagyobb a visszafizetések elmaradásának valószínűsége

A hitelkártyákkal ellentétben a legtöbb BNPL-konstrukció esetében nem lehet meghatározni a számlázási ciklust. Rögzített törlesztési ütemterv van, egyes konstrukcióknál pedig havonta kétszer, 3-5 napos törlesztési idővel.

Ha túl sok BNPL rendszerbe iratkozott be, a visszafizetések nyomon követése és követése gondot okozhat. Ez a fő oka annak, hogy sokan elmulasztják a járulékfizetést, és végül kifizetik a késedelmi díjat.

4. A BNPL túlköltekezésre ösztönöz

Azonnali technológiai hírekért is követhet minket a címen Google Hírek vagy tippekért és trükkökért, okostelefonokról és kütyükről szóló véleményekért csatlakozzon beepry.it,